Pytania i Odpowiedzi

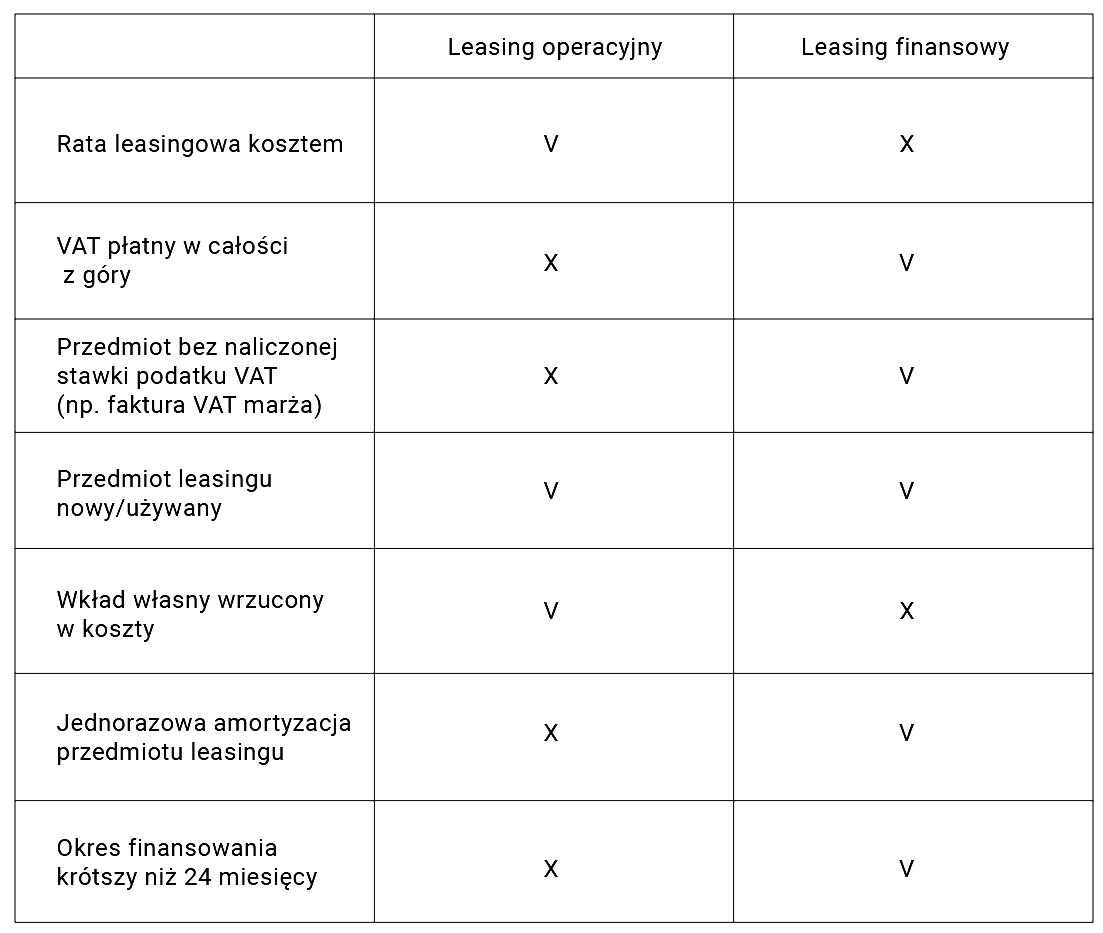

Czas trwania leasingu uzależniony jest od stawki amortyzacji przedmiotu i wynosi 40% czasu amortyzacji. Różne stawki amortyzacji wymuszają różne okresy trwania leasingu.

Leasing finansowy daje możliwość finansowania przedmiotu nawet przez kilka miesięcy, czas maksymalny to zazwyczaj 5-6 lat.

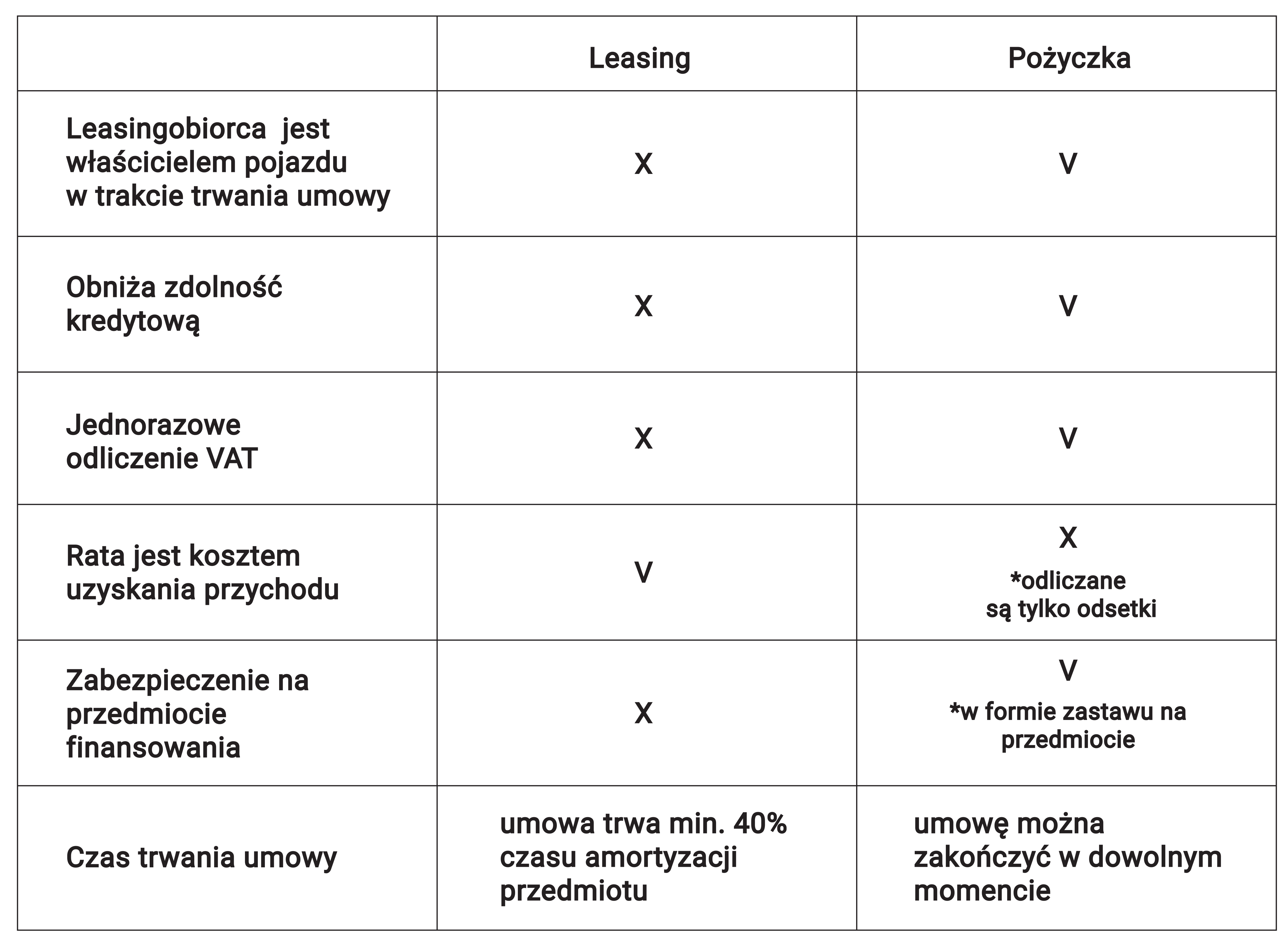

Co to jest pożyczka leasingowa??

Pożyczka leasingowa jest drugim po leasingu najczęstszym sposobem finansowania sprzętów przez naszych klientów. To klient staje się właścicielem sprzętu w momencie zawarcia umowy, faktura zakupowa jest wystawiana na jego firmę, dzięki czemu może jednorazowo odliczyć VAT. Amortyzacji ulega kwota netto, a odsetki pożyczkobiorca może wrzucić sobie w koszty. Pożyczka leasingowa jest dobrym rozwiązaniem jeśli przedsiębiorca nie chce zaciągać kredytu bankowego.